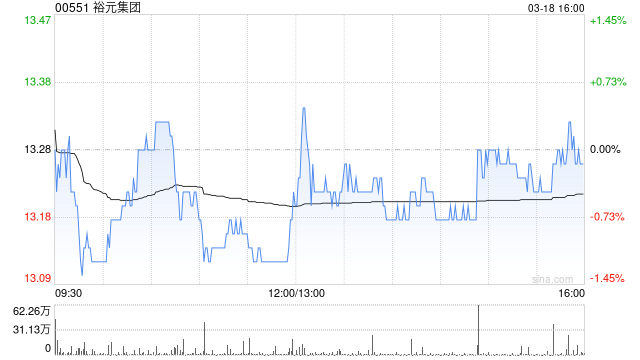

麦格理:下调裕元集团评级至“跑输大市” 下调目标价至10.2港元

90

麦格理发布研报称,将裕元集团(00551)评级由“跑赢大市”下调至“跑输大市”,目标价由20.9港元下调至10.2港元,将裕元2025及2026财年的净利润预测分别下调30%及31%。

麦格理指出,由于工厂订单分配不均,加上新工厂稀释利润,裕元集团利润表现受较高的加班费用及外包比例增加所压制。该行相信,这是因为品牌商由于对需求能见度的谨慎态度及潜在关税风险,更加依赖急单。这也反映在2025财年第三季和第四季的订单能见度逐季恶化。该行将裕元2025财年的代工生产(OEM)毛利率预测下调1.7个百分点,预计将同比减少1.9个百分点至18%。另外,鉴于预期集团利润将承压,预计裕元2025财年的每股股息约1.02港元,相对2024财年每股股息1.3港元。

最新文章

生日十一月份是什么星座(生日在十一月是什么星座)

2025-03-19

白宫:特朗普与普京的通话正在进行中,且“进展顺利”

2025-03-19

中国太保:3月27日将召开2024年度业绩说明会

2025-03-19

1999年农历12月17日是什么星座(农历19991217是什么星座)

2025-03-19

卫宁健康:公司目前已全面接入了HW鲲鹏、昇腾、鸿蒙、高斯四大生态领域

2025-03-19

属猴的2022年有牢狱之灾吗(属猴2022年谁都躲不过的劫难)

2025-03-19

发表评论